¡No te lo pierdas y entérate de todo lo que necesitas saber para recuperar tus gastos hipotecarios!

¡No te lo pierdas y entérate de todo lo que necesitas saber para recuperar tus gastos hipotecarios!

En septiembre de 2018, antes del polémico cambio de criterio del Tribunal Supremo sobre el sujeto pasivo del Impuesto de Actos Jurídicos Documentados, la Tasa Anual Equivalente (TAE) media, el indicador en porcentaje que sirve para que los clientes que busquen una hipoteca puedan comparar distintas ofertas y así tener una referencia del coste real de la misma, se situaba en el 2,21%. En febrero, dicho tipo medio ha subido hasta el 2,38%, su nivel máximo desde noviembre de 2015.

Este incremento supone, para un préstamo medio de 125.000 euros a 20 años, pagar unos 1.900 euros más. De media, un crédito para la compra de la vivienda paga entre 600 y 1800 euros de IAJD, dependiendo de la comunidad autónoma, por lo que se puede decir que el coste de dicho impuesto se ha repercutido a los clientes, tal y como se vaticinaba.

Tres magistrados de la Sala Contencioso-Administrativo del Tribunal Supremo han emitido un duro voto particular donde sostienen que el fallo en el que, por 15 votos frente a 13, se determinó que era el cliente quien debía asumir los gastos derivados del Impuesto sobre Actos Jurídicos Documentados (AJD) en las escrituras públicas de préstamo con garantía hipotecaria, debe ser declarado nulo.

Critican abiertamente la actuación del Presidente de la Sala de lo Contencioso, Luís María Diez-Picazo, por provocar una situación “anómala” y “singular” cuando decidió avocar el asunto del impuesto hipotecario a Pleno.

Los magistrados destacan que el cambio de jurisprudencia dictaminado por los miembros de la Sección Segunda –que dieron la razón al cliente frente a la banca- nunca debió ser revisado por el Pleno de la Sala puesto que “no había diversas Secciones que sostuvieren en sus resoluciones diversidad de criterios, ni había aflorado formalmente la preocupación por unificar unos que se tuvieran por distintos respecto de la cuestión ya decidida y que luego decidiría el Pleno en sentido contrario. Lo que acontecía era, sin más, que la Sección competente por razón de la materia había cambiado fundadamente el criterio anterior de la misma Sección”.

El pasado 11 de febrero el Pleno de lo Contencioso-Administrativo decidió rechazar los dos incidentes de nulidad que presentaron la Empresa Municipal de Rivas contra el fallo de las hipotecas.

Fuente.- El Independiente.

El Tribunal Supremo ha admitido a trámite el incidente de nulidad que la entidad recurrente, la Empresa Municipal de la Vivienda de Rivas, decidió presentar para reclamar la anulación de las dos resoluciones que determinaban que el cliente debía asumir el pago del impuesto de actos jurídicos documentados (AJD).

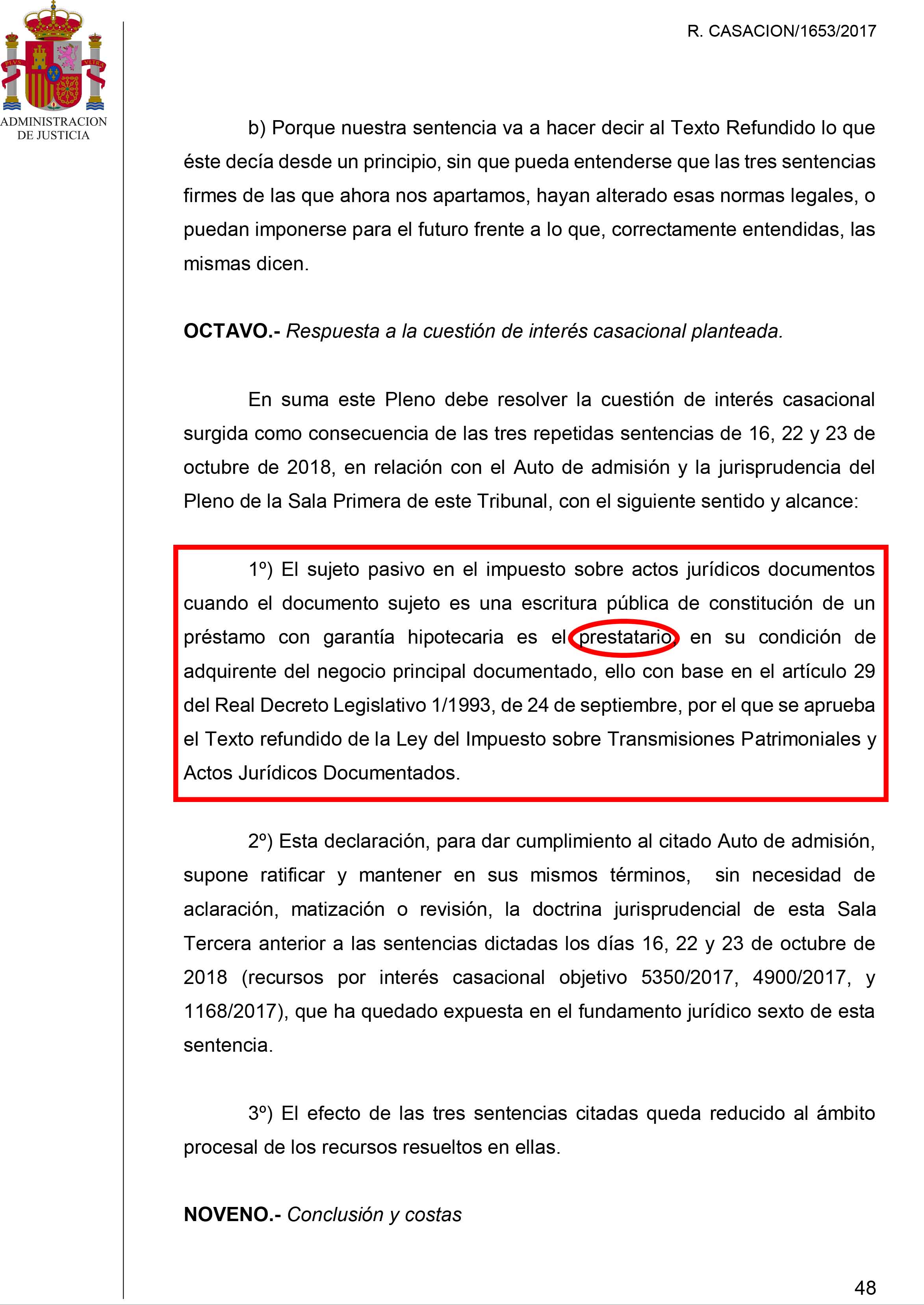

Recordamos que la Sala Tercera del Tribunal Supremo, Sección Segunda, en Sentencia de 16 de octubre de 2018 anulaba el artículo 68.2 del Reglamento del Impuesto que establecía que el prestatario era el sujeto pasivo del impuesto, determinando por tanto, que el impuesto debía ser abonado por las entidades bancarias.

Posteriormente, en el polémico Pleno de 5 de noviembre de 2018 y con una enorme división entre los magistrados, con 15 votos contra 13, se decidía nuevamente mantener que debía pagar el cliente el impuesto hipotecario.

Ahora, tras haberse admitido el incidente de nulidad, se elevará a Pleno, una vez se dé traslado a las partes para alegaciones. Si se rechazara la nulidad, se podría interponer recurso de amparo ante Tribunal Constitucional.

El Pleno de la Sala de lo Civil del Tribunal Supremo considera que los intereses devengados por las cantidades que el banco debe abonar al consumidor por la anulación de la cláusula de gastos de un contrato de préstamo hipotecario, deben calcularse desde la fecha en que pagó los gastos el prestatario.

Contradice así a la Audiencia Provincial de Oviedo que consideró que dichos intereses legales debían devengarse desde la fecha de la reclamación extrajudicial.

El Alto Tribunal aplica el artículo 6.1 de la Directiva 93/13 y entiende que la situación podría equipararse al “enriquecimiento injusto” ya que el banco se habría lucrado indebidamente al ahorrarse unos costes que han repercutido, mediante la cláusula abusiva, al consumidor.

También aplica el art. 1896 del Código Civil y compara el cobro de estas cláusulas al “pago de lo indebido” ya que la entidad prestamista se habría beneficiado ya que ahorró el pago de todo o parte de lo que le correspondía.

El Juzgado de Primera Instancia 25 bis de Valencia, especializado en la resolución de litigios sobre cláusulas abusivas en escrituras hipotecarias en la provincia valenciana, ha declarado nula parcialmente por abusiva la cláusula quinta, «Gastos a cargo del prestatario: en los apartados relativos a la imposición al prestatario de aranceles notariales, registrales, impuestos y gastos de gestoría.»

Se condena a la entidad demandada, Banco Santander, a eliminar dichas condiciones generales de la contratación del contrato de préstamo hipotecario y a devolver todas las cantidades indebidamente cobradas, más de dos mil euros, por los gastos notariales, de gestoría, registales y por impuesto de AJD.

Todo ello más intereses legales desde el pago indebido y los intereses del artículo 576 de la LEC.

Ya han sido publicadas las tres Sentencias del Pleno de la Sala Tercera de lo Contencioso-Administrativo en las que, con 15 votos a favor y 13 en contra, se decidió cambiar de criterio – el que la Sección Segunda estableció en Octubre y que cargaba sobre el banco el pago del impuesto de AJD – volviendo a modificar el sujeto pasivo y estableciendo nuevamente que el cliente debía de pagar el mismo.

Sin embargo, el Consejo de Ministros aprobó un Decreto Ley que establecía que, a partir de ahora, es el banco al que le corresponde pagar el tributo.

Las resoluciones notificadas por el Supremo contienen duras críticas de los magistrados de uno y otro bando contra el contrario. Los 15 jueces que votaron a favor de que el impuesto de las hipotecas volviera a recaer en el cliente consideran que el cambio de criterio anterior, el adoptado por la Sección Segunda en la Sentencia del 16 de octubre que asignó este tributo al banco, supuso un “drástico viraje” jurisprudencial “tan inopinado como radical” y que, además, “carece de justificación”.

Los magistrados discrepantes les reprochan con dureza el daño causado a la imagen del Tribunal.

Descarga aquí las Sentencias:

El Tribunal Supremo ha notificado ya las otras dos sentencias de lo Contencioso-Administrativo que fallan a favor de que sean las entidades bancarias y no los clientes los que asuman el pago del Impuesto de Actos Jurídicos Documentados.

Las Sentencias estaban ya redactadas antes de que la Sala Tercera convocara el Pleno jurisdiccional del próximo día 5 de noviembre. En ellas se vuelve a dar la razón a la Empresa Municipal de la Vivienda de Rivas Vaciamadrid y anula un artículo del reglamento del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados que establecía que el prestatario es el sujeto pasivo del impuesto.

Dichas Sentencias «tampoco son susceptibles de revisión alguna» como afirma el presidente del Supremo en su nota informativa del pasado día 22 de octubre.

Serían pues tres Sentencias firmes sobre el Impuesto de AJD y se confirmaría así la jurisprudencia.

El Presidente del Tribunal Supremo ha emitido una nota informativa en la que concreta que «la Sentencia nº. 1505/2018, a la que se refería el acuerdo del presidente de la Sala Tercera del pasado viernes 19 de octubre, dictada por la sección segunda de la Sala Tercera de este Tribunal, relativa a la determinación del sujeto pasivo del impuesto de Actos Jurídicos Documentados que grava las escrituras públicas que documentan préstamos con garantía hipotecaria, es firme y no susceptible de revisión por el Pleno de la Sala Tercera».

Afirma que «los magistrados integrados en la sección segunda de la Sala Tercera de este Tribunal Supremo y el presidente de dicha sección han actuado en todo momento en relación con estos asuntos con plena lealtad al Alto Tribunal, así como con independencia, profesionalidad y competencia técnica en la interpretación y aplicación de la ley, y con escrupuloso respeto a las normas procesales aplicables al presente caso».

Prosigue diciendo que «la avocación al Pleno de la Sala de los asuntos pendientes y no resueltos sobre esta materia por parte del presidente de la Sala forma parte de sus atribuciones legales cuando lo estime necesario para la Administración de Justicia, sin perjuicio de las facultades del Pleno para resolver lo que en Derecho proceda».

El presidente de la Sala Tercera ha decidido que el pleno jurisdiccional tendrá lugar el próximo día 5 de noviembre.

Noticia muy importante sobre los gastos de formalización de hipotecas. El Tribunal Supremo se corrige a sí mismo y modifica su jurisprudencia, estableciendo ahora que es el banco y no el cliente quién debe pagar el impuesto de actos jurídicos documentados en las escrituras públicas de préstamos con garantía hipotecaria.

Así lo declara la Sala Tercera del Tribunal Supremo, Sección Segunda, en una Sentencia de 16 de octubre donde anula un artículo del Reglamento del Impuesto que establecía que el prestatario es el sujeto pasivo del impuesto. En concreto, se trata del artículo 68.2 de dicho Reglamento, aprobado por Real Decreto 828/1995, de 25 de mayo.

Tiene en cuenta para ello, que el negocio inscribible es la hipoteca y que el único interesado en la elevación a escritura pública y la ulterior inscripción de aquellos negocios es el prestamista, que solo mediante dicha inscripción podrá ejercitar la acción ejecutiva y privilegiada que deriva la hipoteca.

En resumen, que a quien debe afectar ese impuesto es a la entidad que presta el dinero, y por tanto, es ella quien debe abonarlo, y no el cliente como hasta ahora.