El Tribunal Supremo ha admitido a trámite el incidente de nulidad que la entidad recurrente, la Empresa Municipal de la Vivienda de Rivas, decidió presentar para reclamar la anulación de las dos resoluciones que determinaban que el cliente debía asumir el pago del impuesto de actos jurídicos documentados (AJD).

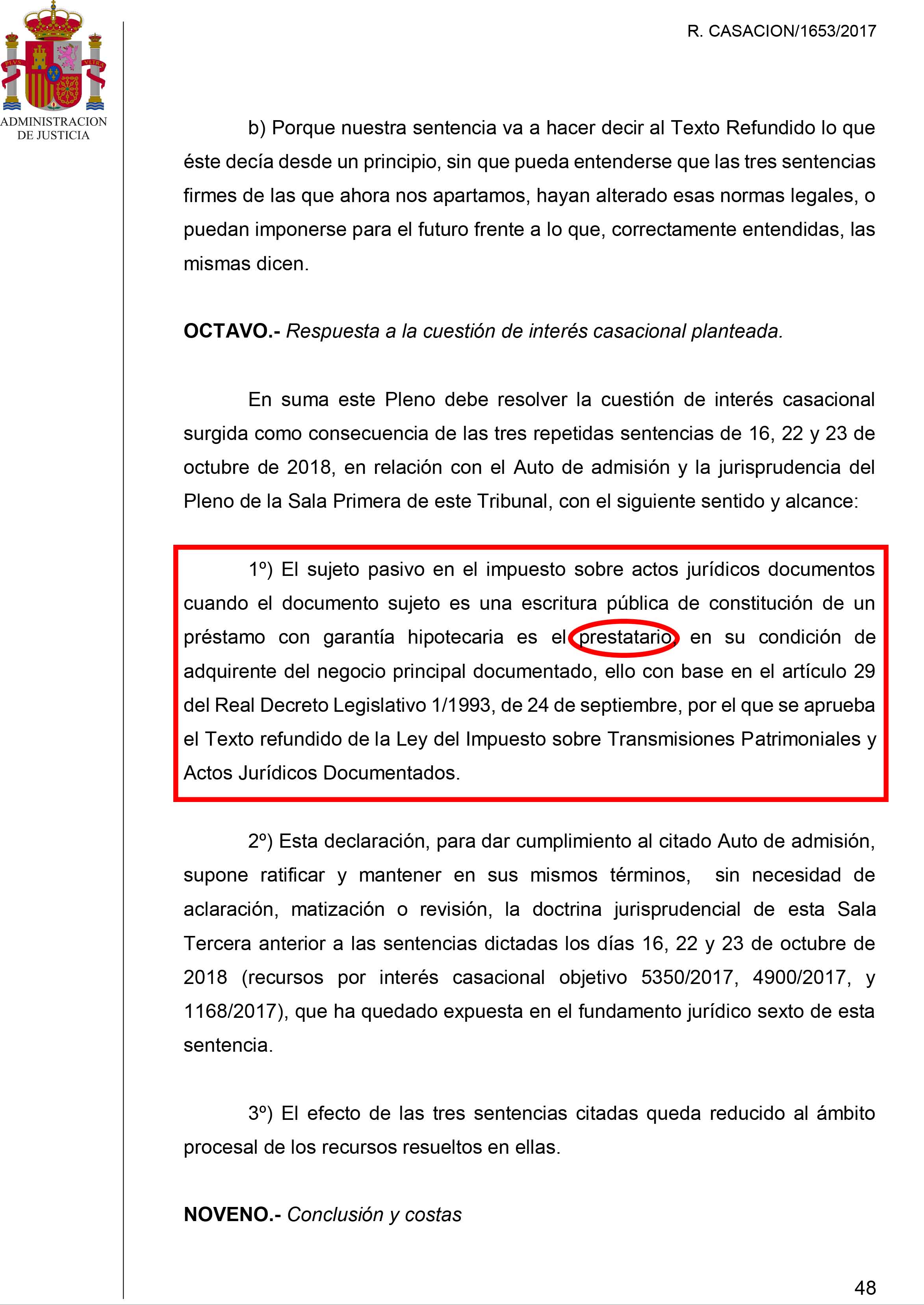

Recordamos que la Sala Tercera del Tribunal Supremo, Sección Segunda, en Sentencia de 16 de octubre de 2018 anulaba el artículo 68.2 del Reglamento del Impuesto que establecía que el prestatario era el sujeto pasivo del impuesto, determinando por tanto, que el impuesto debía ser abonado por las entidades bancarias.

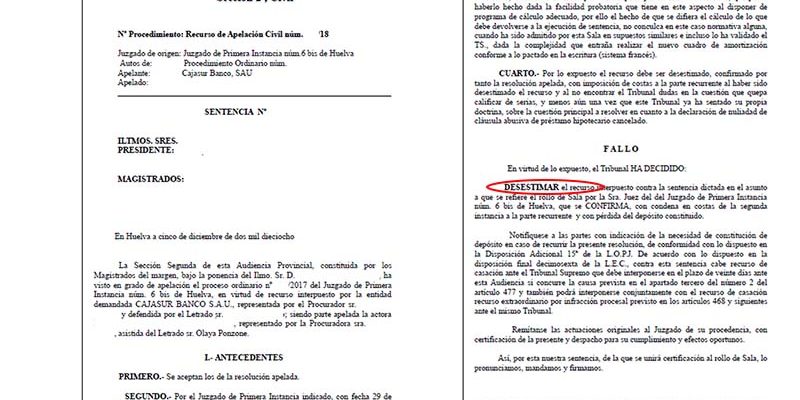

Posteriormente, en el polémico Pleno de 5 de noviembre de 2018 y con una enorme división entre los magistrados, con 15 votos contra 13, se decidía nuevamente mantener que debía pagar el cliente el impuesto hipotecario.

Ahora, tras haberse admitido el incidente de nulidad, se elevará a Pleno, una vez se dé traslado a las partes para alegaciones. Si se rechazara la nulidad, se podría interponer recurso de amparo ante Tribunal Constitucional.