Manuel Leal, letrado de ATO Abogados SLP nos explica en esta entrevista en COPE Huelva, los procedimientos de ejecución hipotecaria y los motivos de oposición.

PINCHA EN LA IMAGEN PARA ESCUCHAR LA ENTREVISTA COMPLETA ⇓

Manuel Leal, letrado de ATO Abogados SLP nos explica en esta entrevista en COPE Huelva, los procedimientos de ejecución hipotecaria y los motivos de oposición.

PINCHA EN LA IMAGEN PARA ESCUCHAR LA ENTREVISTA COMPLETA ⇓

El anuncio en cuestión contenía el nombre comercial de la entidad y tres referencias comerciales. En una de ellas, se ofrecía hipotecas «sin avales» y sin necesidad de tener contrato laboral fijo.

Se omiten datos fundamentales de los productos y servicios ofertados e induce a error a los destinatarios finales, por la falta de transparencia en la comunicación de datos fundamentales necesarios para que los clientes puedan adoptar un comportamiento económico correcto. No se hace ninguna referencia a la actividad de mera intermediación financiera del anunciante, lo que da a pensar que se trata de una entidad bancaria que presta directamente los productos y servicios.

Se omite también información sobre las condiciones económicas y jurídicas de los productos y servicios ofertados, así como de los posibles gastos que puedan comportar los mismos.

La Sala Primera del Tribunal Supremo entiende que se ha vulnerado la normativa general sobre publicidad y la específica sobre publicidad financiera.

Consulta aquí Nota de la Sala de lo Civil.

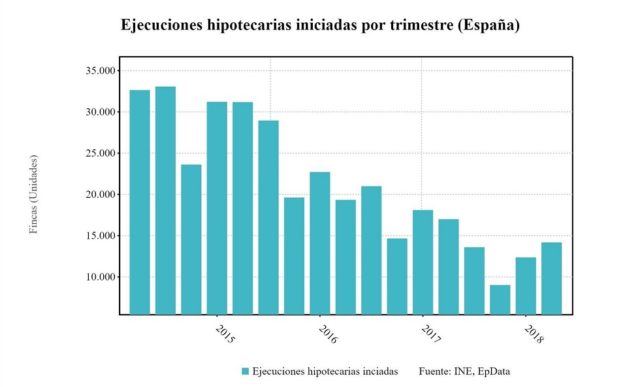

Según datos del Instituto Nacional de Estadística, en el primer trimestre de 2018, el número de ejecuciones hipotecarias sobre viviendas habituales se situó en 2.027. Esto supone un 53,3% menos que el mismo periodo de 2017.

Por comunidades autónomas, Andalucía, con 1.358, encabezó el número de ejecuciones. En el lado opuesto, Galicia, con 90.

Las ejecuciones hipotecarias sobre viviendas concentraron el 47,2% del total, siendo el 83% sobre viviendas usadas.

Juzgado de Primera Instancia Nº 5 de Huelva estima parcialmente la oposición a ejecución hipotecaria despachada por Bankinter contra una empresa de Huelva.

Los letrados de ATO Abogados se opusieron a la ejecución alegando abusividad de cláusulas en la escritura de préstamo.

El juez ha declarado la abusividad y, por tanto, la inaplicación de la estipulación sexta, que indica el interés de demora establecido en el préstamo, que señalaba “tipo de interés pactado más un sobregiro de 9,50 puntos”.

Juzgado de Primera Instancia Nº 2 de Ayamonte en Huelva, declara la nulidad, por tener el carácter de abusivo por falta de transparencia, de la cláusula limitativa del interés variable del contrato de compraventa y subrogación del año 2006, con límite a las revisiones del tipo de interés de un mínimo aplicable.

La declaración de nulidad comporta:

Con expresa condena en costas a la entidad demandada.

Juzgado de Primera Instancia Nº 1 de Moguer en Huelva declara la nulidad por tener el carácter abusivo por falta de transparencia, de la cláusula limitativa del interés variable que se contiene en la estipulación incorporada en la escritura suscrita en el año 2009 entre el cliente y la entidad financiera Unicaja y con el siguiente contenido: «En nigún caso, el tipo de interés aplicable al prestatario será inferior al 3,50 por ciento nominal anual».

La declaración de nulidad comporta que:

El Juzgado de Primera Instancia e Instrucción número 2 de Estrella, Navarra, decretó abusivas y, por tanto, nulas, varias cláusulas de una hipoteca, entre ellas la cláusula suelo, el pago de todos los gastos de formalización del préstamo por parte del cliente y, lo que es más novedoso, la cláusula de afianzamiento.

¿Qué es la cláusula de afianzamiento?

La cláusula de afianzamiento en un préstamo hipotecario es la que regula la forma de garantizar el cumplimiento en caso de que el deudor principal no lo haga. El fiador se compromete, mediante escritura, a cumplir con las obligaciones del principal en caso de que no lo haga o no pueda el primero.

Ha sido práctica habitual, sobre todo en la época de la burbuja inmobiliaria, que los bancos obligaran a los padres a avalar a sus hijos para que éstos pudieran conseguir la hipoteca y acceder a comprarse una vivienda, por lo que actuaban de fiadores y debían de responder en caso de que los hijos no pudieran asumir el pago.

Pues bien, el juzgado de Navarra ha considerado dicha cláusula abusiva y poco transparente por lo que decreta su nulidad radical. Se destaca que «el banco no aplicó el debido doble control de transparencia», es decir, «ni informó a los avalistas de las consecuencias de lo que firmaban ni se aseguró de que lo comprendían».

El fallo afianza una doctrina en la que a partir de ahora el banco sólo podrá reclamar al hipotecado, no a sus avalistas.

Desde ATO Abogados recomendamos a los afectados informarse, ya que cuando la referida cláusula de afianzamiento se incluye de forma unilateral por la entidad financiera, puede ser reclamada la nulidad de la misma ante los tribunales españoles.

El Juzgado de Primera Instancia Nº 1 de Córdoba reconoce la condición de consumidor, por el carácter religioso y no lucrativo de la Iglesia Evangélica Bautista de Córdoba, basándose en el artículo 3 de la Ley General de Consumidores y Usuarios y declara la nulidad de la cláusula suelo contenida en contrato de préstamo hipotecario de la entidad Cajasur.

“La demandante es una entidad religiosa sin ánimo de lucro, debidamente inscrita en el Registro de Entidades Religiosas del Ministerio de Justicia con el número XXXXX, y que se financia únicamente con los donativos voluntarios que aportan sus miembros, actuando en un ámbito ajeno a una actividad comercial o empresarial, ostentando a condición de consumidor. Esto es, la demandante tiene una finalidad marcadamente religiosa y de asistencia social.”

La Sentencia obliga a la entidad bancaria a eliminar dicha cláusula del contrato de préstamo hipotecario como si nunca hubiera existido y a devolver las cantidades cobradas de más como consecuencia de aplicación de la misma, más los correspondientes intereses legales.

Cajasur también deberá hacerse cargo de las costas del proceso.

Noticia completa >> http://protestantedigital.com/espana/44636/Una_iglesia_de_Cordoba_sera_compensada_por_abuso_en_la_clausula_suelo

El Juzgado de Primera Instancia Nº 6 Bis de Huelva ha declarado la nulidad, por abusiva, de la cláusula que se contiene en la estipulación quinta del contrato de préstamo hipotecario de Unicaja del año 2007 y de la cláusula tercera de la novación del mismo de 2013, que repercute los gastos de formalización al prestarario.

Se condena a la entidad a eliminar dichas cláusulas del contrato y a devolver las cantidades correspondientes a tasación, notaría, gestoría y registro, más los intereses legales devengados por las mismas desde la fecha de formulación de la demanda.

El Juzgado de Primera Instancia Nº 2 de Huelva estima íntegramente la demanda interpuesta por los letrados de ATO Abogados y declara la nulidad de la compraventa de Bonos Subordinados suscritos mediante orden de compra de 2009 del producto denominado «B.O. Popular Capital Conv. V. 2013» y la de los bonos obligatoriamente convertibles II/2012, denominado «B.O. SUB. OB. CONV. POPULAR V.11-15» así como el posterior canje de acciones.

Las entidades demandadas, Banco Popular y posteriormente, Targobank, deberán proceder a la restitución del capital invertido más el interés legal del dinero desde que se hicieron las inversiones hasta el día que definitivamente se restituya el importe entonces pagado.

Se imponen las costas procesales a las entidades demandadas.