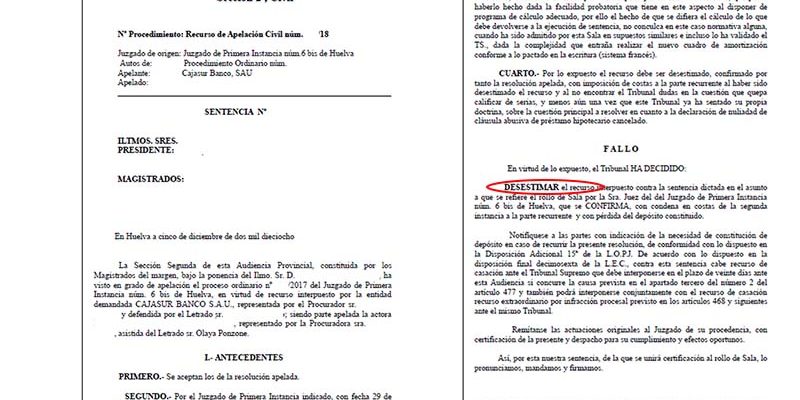

La Audiencia Provincial de Huelva da la razón a consumidor onubense afectado por cláusula suelo del 3,50% en contrato de préstamo hipotecario ya cancelado, desestimando el recurso de apelación de la entidad bancaria BBK CAJASUR.

La Sala señala que «la acción que se ejercita es de nulidad radical por haber insertado e impuesto al consumidor una cláusula cuyo contenido resulta abusivo. No hace valer la parte apelante ni excepción de caducidad, ni de prescripción extintiva, sino que entiende que falta la acción, cuando como es más que sabido la acción procesal nace y acompaña a una pretensión lícita, es decir, a un derecho o a un interés legítimo que la parte quiera hacer valer ante los Tribunales; y el interés y el derecho de la parte actora es evidente ya que lo que reclama es la restitución de las cantidades que en su día fueron indebidamente cobradas por aplicación de una cláusula que reputa ilícita. No existe apoyo legal alguno para el alegato de la parte según el cual la cancelación del préstamo tiene alguna clase de incidencia en el derecho a reclamar la restitución de las cantidades o la indemnización por los perjuicios económicos padecidos como consecuencia de la aplicación de una cláusula de esta naturaleza.”

Así pues se confirma la Sentencia de Juzgado de Primera Instancia nº6.

- Se declara la nulidad, por tener el carácter de abusivo, de la cláusula limitativa del interés variable que se contiene en la estipulación CUARTA del contrato de préstamo hipotecario celebrado entre las partes mediante escritura pública de septiembre de 2009, y que establece un tipo mínimo de interés de un 3,50% debiendo ser eliminada del contrato de préstamo indicado.

- Se condena a la entidad BBK BANK CAJASUR a abonar al cliente los intereses cobrados en exceso por la aplicación de la referida cláusula suelo con sus intereses, cuantía que se determinará en ejecución de sentencia.

- Se condena a la entidad a recalcular y rehacer,excluyendo la cláusula suelo, el cuadro de amortización del préstamo hipotecario a interés variable objeto de esta demanda, que regirá en lo sucesivo, contabilizando el capital que efectivamente debió ser amortizado

- Con expresa condena en costas a la parte demandada.