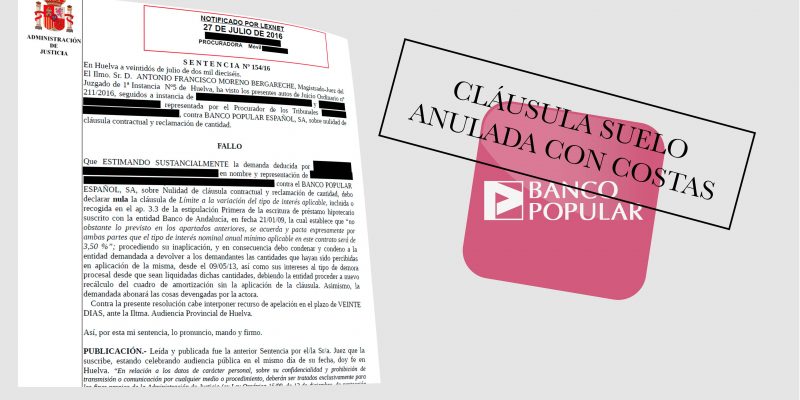

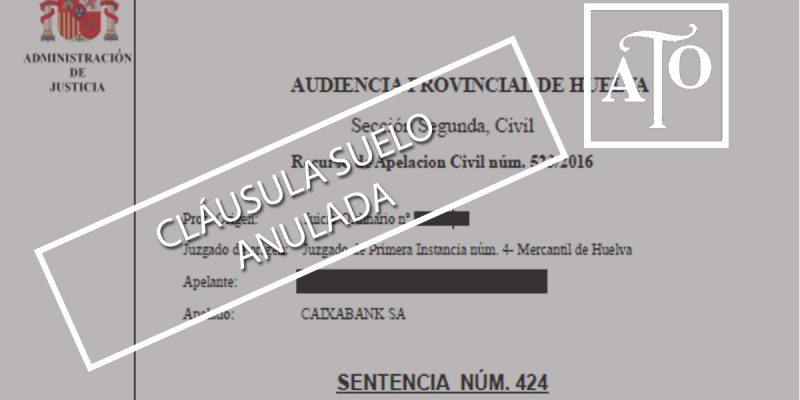

El Juzgado de Primera Instancia e Instrucción Nº 2 de Moguer ha declarado la nulidad de una cláusula suelo del 3,5 % de un préstamo hipotecario del año 2007 del Banco Mare Nostrum, aplicando la retroactividad total en la devolución de cantidades.

Dicha nulidad comporta que la entidad bancaria deberá recalcular el cuadro de amortización del préstamo hipotecario desde su constitución, como si nunca hubiese estado incluida dicha cláusula.

Lo novedoso de esta sentencia en Huelva es que la entidad demandada deberá reintegrar a los clientes las cantidades percibidas como consecuencia de la aplicación de dicha cláusula desde su constitución (retroactividad total), más los intereses legales desde la fecha del emplazamiento.

También se imponen las costas procesales a la entidad financiera.